九游体育- 九游体育官方网站- 娱乐APP下载私募股权投资基金的组织形式及税收问题研究

2025-11-21九游娱乐,九游娱乐官网,九游app,九游下载安卓,九游体育,九游,九游下载,九游体育娱乐,九游体育app,九游体育网页版,九游真人,九游棋牌,九游捕鱼,九游娱乐靠谱吗,九游体育官网,九游官网

种中外合资的私募股权投资基金管理公司发起的基金往往只召募人 民币资金。比如里昂证券和上海国盛设立的私募股权基金管理公司。 (二)所要缴纳的税费。 1.投资人需要缴纳的所得税。 投资人如果是企业,需要依法缴纳企业所得税 25%。 如果投资人为个人的话,那么根据《中华人民共和国个人所得税 法》及其实施条例的规定,按“利息、股息、红利所得”应税项目, 依 20%税率计算缴纳个人所得税。 2.私募股权投资基金管理公司需要缴纳的税。 (1)企业所得税。 由于私募股权投资基金管理公司本身也将一定比例的资金投入 到了基金中,因此,当获得收益时,如果是企业的,应缴纳企业所得 税 25%。 (2)营业税。 在营业税方面。 由于中外合资的私募股权投资基金管理公司是负 责基金的运营和操纵,如果获利的话,能够享有劳动报酬。因此,应 该按照《营业税实施条例》缴纳 5%的营业税。 私募股权投资基金的税收问题 私募股权投资,从投资方式角度看,是指通过私募形式对非上市 企业进行的权益性投资, 在交易实施过程中附带考虑了将来的退出机 制,即通过上市、并购或管理层回购等方式,出售持股获利。 一、PE 基金发起人的涉税问题

税所得额,依法补缴企业所得税。 股权转让所得需要缴纳的企业所得税。根据《国家税务总局关于 企业股权投资业务若干所得税问题的通知》 ,企业股权投资转让所得 或损失是指企业因收回、 转让或清算处置股权投资的收入减除股权投 资本钱后的余额。企业股权投资转让所得应并入企业的应纳税所得, 依法缴纳企业所得税 25%。 私募股权投资基金的目的就是在投资后如何退出被投资的企业, 因此,股权转让所得所需要缴纳的企业所得税往往数额较大。 (2)企业所得税方面的优惠政策。 国家税务总局等部门颁布了一系列对于创业投资企业的登记问 题、被投资的高新技术企业的认定问题以及税收优惠问题。如果经营 范围符合《创业投资企业管理暂行办法》规定,且工商登记为“创业 投资有限责任公司” 、 “创业投资股份有限公司”等专业性法人创业投 资企业,投资于未上市的中小高新技术企业 2 年(24 个月)以上, 凡符合条件的,可以按照其对中小高新技术企业投资额的 70%,在股 权持有满 2 年确当年抵扣该创业投资企业的应纳税所得额; 当年不足 抵扣的,可以在以后纳税年度结转抵扣。 相比较合伙型的私募股权投资企业, 公司型的私募股权投资企业 在税收上享有较大的优惠。 2. 股东所需缴纳的税。 股东从投资公司分配获得的利润,需要缴纳所得税。如果股东是 个人的, 按照 《中华人民共和国个人所得税法》 及其实施条例的规定,

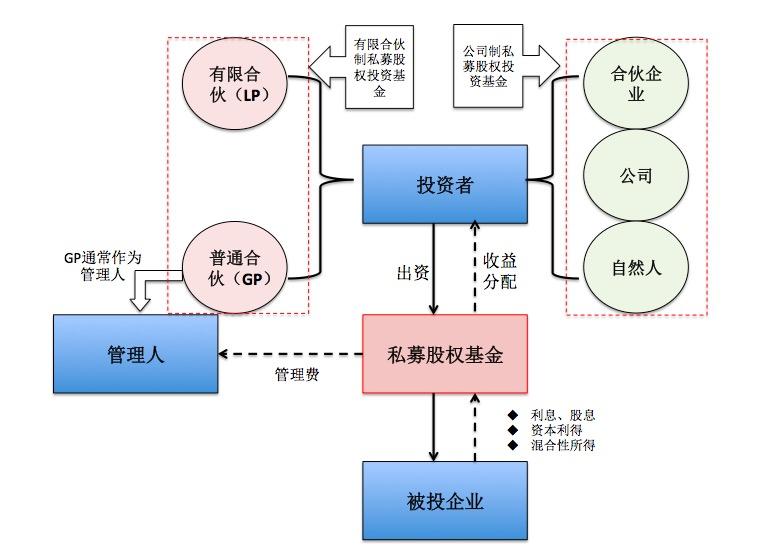

按“利息、股息、红利所得”应税项目,依 20%税率计算缴纳个人所 得税,如果股东是企业的,则根据《企业所得税法》缴纳企业所得税 25%。 二、有限合伙制人民币基金。 (一)组织形式。 有限合伙制私募股权投资基金的合伙人分为两类: 有限合伙人和 普通合伙人。 有限合伙人是投资者, 一般只能以现金等实物资产出资, 出资额一般占总投资的 99%,根据出资比例或合伙企业分享基金的投 资收益,并以出资额为限对合伙基金债务承担有限责任。有限合伙人 一般不参与合伙企业的经营管理。普通各合伙人也称为无穷合伙人, 负责基金的经营管理,对合伙债务承担无穷责任。普通合伙人可以以 劳务、信誉等无形资产出资,货币形式的出资额一般仅占总投资的 1%,但按照合伙协议约定,可以获得 1%-3%固定比例的管理费及 15%-25%比例的基金收益分成。 (二)所需缴纳的税。 合伙企业本身不需要缴纳税费,由合伙人自行缴纳。 1.有限合伙人缴纳的税。 (1)获得的管理费所需要缴纳的税。 如果有限合伙人是自然人,那么按照《中华人民共和国个人所得 税法》及其实施条例的规定,按“个体工商户的生产经营所得”应税 项目,适用 5%-35%的五级超额累进税率,计算征收个人所得税。如 果有限合伙人是企业的,那么按照《营业税实施条例》缴纳 5%的营

一、公司制人民币基金。 (一)组织形式。 公司制私募股权投资基金是两个或两个以上投资者按照集合投 资制度的运营规则, 共同投资成立的具有主体资格的公司法人形式的 营业机构,包括有限责任公司和股份有限公司,主营业务是通过集合 投资制度从事专业的私募股权投资活动。在这种组织形式中,投资者 购买一定的基金份额后成为公司的股东,有权通过股东大会、选举董 事等方式参与公司重大决策。 投资者以投资额为限对公司承担有限责 任,而公司则以其全部资产对其债务承担无穷责任。 (二)所需缴纳的税。 1.公司就收益需要缴纳的税。 (1)企业所得税。 股权投资所得需缴纳的企业所得税。 企业的股权投资所得是指企 业通过股权投资从被投资企业所得税后累计未分配利润和累计盈余 公积金中分配取得股息性质的投资收益。公司制的人民币基金,公司 需要按照《企业所得税法》第六条,将股息、红利等权益性投资收益 作为收入缴纳企业所得税。但投资企业从被投资企业分回的税后利 润,投资企业所得税税率低于被投资企业所得税税率,免缴该部分所 得税。如高于,则根据《国家税务总局关于企业股权投资业务若干所 得税问题的通知》 ,除国家税收法规规定的定期减税、免税优惠以外, 其取得的投资所得应按规定还原为税前收益后, 并入投资企业的应纳

业税。 (2)投资获利缴纳的税。 当有限合伙人分享投资收益时, 如果是自然人的话, 那么按照 《中 华人民共和国个人所得税法》及其实施条例的规定按“利息、股息、 红利所得”应税项目,依 20%税率计算缴纳个人所得税。 如果是企业的,应该按照《企业所得税法》缴纳企业所得税 25%。 2.无限合伙人需要缴纳的税费。 无限合伙人在分享收益时,如果是自然人的话,那么按照《中华 人民共和国个人所得税法》及其实施条例的规定按“利息、股息、红 利所得”应税项目,依 20%税率计算缴纳个人所得税。 如果是企业的,应该按照《企业所得税法》缴纳企业所得税 25%。 三、中外契约制人民币基金 (一)组织形式。 根据《上海市浦东新区设立外商投资股权投资管理企业试行办 法》以及《浦东新区促进股权投资企业和股权投资管理企业发展的实 施方法》 ,目前在上海成立了数个中外合资的私募股权投资基金管理 公司。这些基金管理公司往往扮演的是有限合伙人的角色,自己出资 一定份额的资金,然后向投资人召募更多数量的资金来完成股权投 资。根据《国家外汇管理局综合司关于完善外商投资企业外汇资本金 支付结汇管理有关业务操纵问题的通知》 ,外商投资企业资本金结汇 所得人民币资金,应当在政府审批部门批准的经营范围内使用,除另 有规定外,结汇所得人民币资金不得用于境内股权投资。因此目前这